Native Ad: Tương Lai Của Quảng Cáo Mobile (Phần 4)

Tiếp nối bức tranh toàn cảnh về thị trường Native Ad, nghiên cứu của IHS đi sâu vào khám phá quá trình phát triển của hình thức quảng cáo tự nhiên tại ba khu vực nổi bật gồm: Bắc Mỹ, Châu Âu và Châu Á Thái Bình Dương (APAC).

Bắc Mỹ – Người dẫn đầu

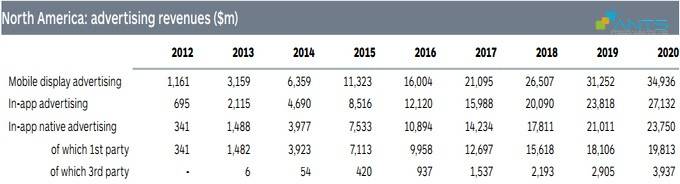

Bắc Mỹ đang là khu vực dẫn đầu thị trường quảng cáo tự nhiên trên ứng dụng di động (Native In-app) với doanh thu 7,5 tỷ USD năm 2015. Con số này đại diện cho tỷ trọng hơn 88% trong quảng cáo In-app nói riêng và khoảng 66% trong tổng doanh số quảng cáo hiển thị trên Mobile nói chung.

First-party Native Ad đóng góp phần lớn trong doanh số này với tỷ trọng hơn 90% trong năm 2015, và được dự báo sẽ tiếp tục duy trì vị thế thống lĩnh trong tương lai khi chiếm hơn 80% ngân sách dành cho quảng cáo tự nhiên trên ứng dụng vào năm 2020.

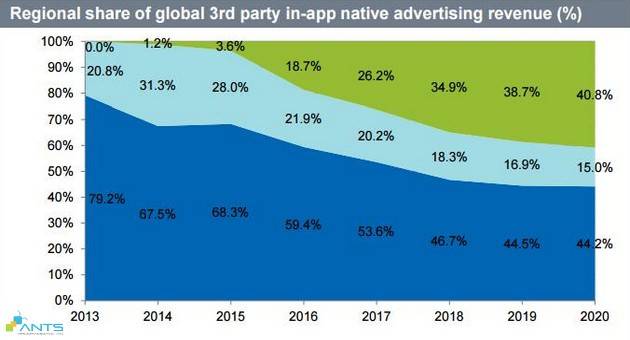

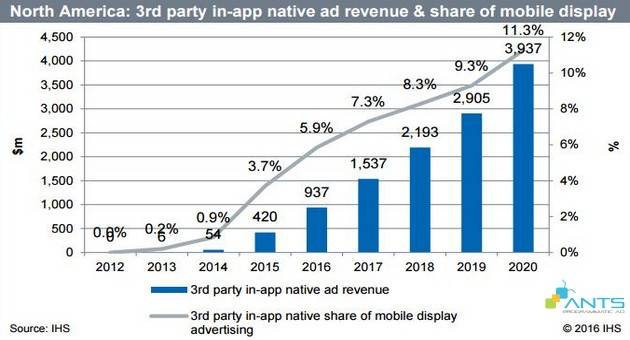

Tuy vậy, Third-party Native Ad cũng cho thấy quá trình tăng trưởng đáng chú ý. Nếu trong năm 2012 hình thức quảng cáo tự nhiên được vận hành bởi bên thứ ba không hề có đóng góp nào về doanh số, thì đến năm 2015 nó đã tạo nên 420 triệu USD tại thị trường Bắc Mỹ, và được dự báo mang lại hơn 3,9 tỷ USD vào năm 2020. Khi xét trên qui mô rộng lớn hơn, hầu hết quảng cáo Native In-app của bên thứ ba hiện chào bán tại Mỹ với tỷ trọng 63,8% tổng doanh thu Third party Native In-app Ad toàn cầu, khu vực châu Âu đóng góp 28% và APAC là 3,6%.

Ngoài ra, Bắc Mỹ còn là thị trường lớn nhất của quảng cáo Mobile với giá trị đạt 11,3 tỷ USD. Do đó đây là khu vực lý tưởng để các nhà phát triển ứng dụng và Mobile Publisher thoải mái thử nghiệm, sáng tạo các định dạng quảng cáo cũng như cơ chế giao dịch mới. Nhưng đến nay, những nỗ lực tùy chỉnh định dạng quảng cáo desktop cho thích ứng với màn hình di động vẫn đạt kết quả không mấy khả quan:

- Số lượng Inventory giới hạn do kích thước màn hình thiết bị nhỏ hơn.

- Thu nhập từ quảng cáo của Mobile Publisher thấp hơn – xét ở cả chỉ số RMP (doanh thu từ 1.000 lần hiển thị), RPC (doanh thu từ mỗi nhấp chuột) lẫn RPA (doanh thu từ mỗi hành động chuyển đổi).

Hiện nay mảng di động chiếm tỷ trọng khoảng 43% trong tổng thị trường quảng cáo hiển thị Bắc Mỹ, và dự kiến đạt thị phần 83,6% vào năm 2020. Các nhà phát triển ứng dụng và Publisher ở Bắc Mỹ chính là những người tiên phong mở rộng các định dạng quảng cáo vượt khỏi dạng banner truyền thống. Họ cũng đang dẫn đầu trong nỗ lực cải tiến các trải nghiệm Mobile Ad và phát triển Native Ad.

Dự báo của IHS cho thấy thị trường In-app Native Ad tại khu vực Bắc Mỹ sẽ đạt 23,8 tỷ USD vào năm 2020, trong đó 3,9 tỷ USD đến từ quảng cáo In-app Native của bên thứ ba, chiếm khoảng 11,3% tổng giá trị thị trường hiển thị trên di động.

Châu Âu – Kẻ theo sau

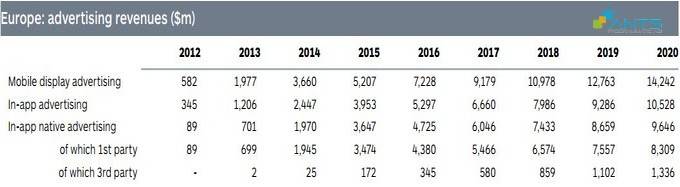

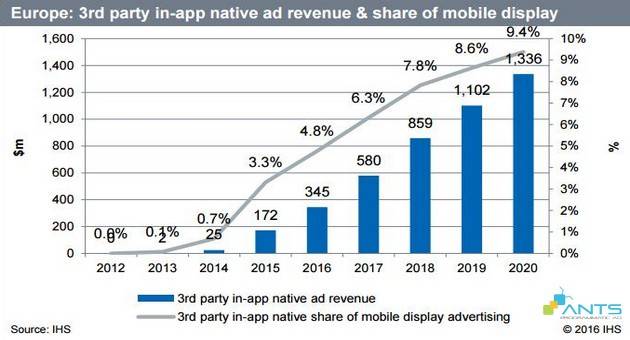

Sau Mỹ thì hai thị trường quảng cáo cao cấp tiếp theo là Anh và Đức, kế đó là các nước Tây Âu khác. Châu Âu có vẻ hơi ‘tụt’ lại phía sau Bắc Mỹ trong xu hướng Native Ad, với doanh thu Native Ad năm 2015 đạt 3,6 tỷ USD, trong đó 172 triệu USD đến từ bên thứ ba.

Tại châu Âu, mảng Mobile chỉ chiếm 35,2% thị trường quảng cáo hiển thị trực tuyến năm 2015, và dự kiến sẽ không giữ thị phần lớn lắm (54,1%) cho đến năm 2017. ‘Miếng bánh’ doanh thu Mobile Ad kém hấp dẫn khiến các nhà phát triển ứng dụng châu Âu không mấy mặn mà với việc kiếm tiền từ di động. Thay vì vậy, Châu Âu thích để cho các nước láng giềng phương Tây và phương Đông làm phần việc ‘đổi mới’ trước, còn mình thì ung dung hưởng lợi như một ‘kẻ theo sau’. Do đó không có gì ngạc nhiên khi nhiều Mobile Publisher châu Âu tìm cách hợp tác với các công ty Bắc Mỹ hoặc châu Á để triển khai Native Ad. Thách thức lớn nhất với kịch bản này là doanh nghiệp Bắc Mỹ và châu Á thường ít am hiểu các đặc điểm văn hóa và cấu trúc của từng thị trường châu Âu.

Theo IHS dự báo, đến năm 2020 quảng cáo In-app Native của bên thứ ba sẽ đạt 1,3 tỷ USD, chiếm 9,4% tổng giá trị quảng cáo hiển thị trên di động tại châu Âu.

APAC – Thị trường ‘nở muộn’ đầy tiềm năng

Thị trường Native Ad khu vực châu Á – Thái Bình Dương (APAC) vẫn còn non trẻ. Năm 2015, doanh thu Native Ad tại APAC đạt 2,4 tỷ USD, trong đó vỏn vẹn 22 triệu USD thuộc về bên thứ ba, tức chỉ chiếm 0,2% tổng doanh thu quảng cáo hiển thị trên di động của toàn khu vực.

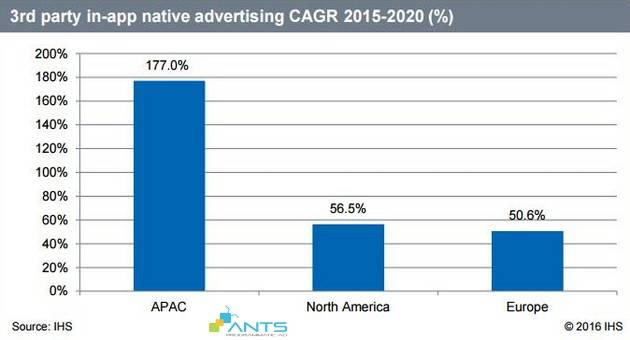

Việc phổ biến quảng cáo In-App Native của bên thứ ba tại APAC có phần chậm hơn so với hai khu vực Bắc Mỹ và châu Âu, chủ yếu do thiếu điều kiện hạ tầng thuận lợi để chào bán Native Ad trên quy mô lớn. Nhưng một khi công nghệ phát triển, doanh thu quảng cáo Third party In-App Native của APAC hứa hẹn sẽ tăng nhanh hơn châu Âu và Bắc Mỹ (với tỷ lệ tăng trưởng kép hàng năm đạt 177% từ 2015 – 2020), đạt tốc độ tăng trưởng ba con số đến tận cuối năm 2018.

Xu hướng tăng trưởng này càng được củng cố một khi smartphone thâm nhập rộng rãi hơn vào thị trường các quốc gia ‘ưu tiên di động’ – nơi người tiêu dùng tìm đến thiết bị Mobile đầu tiên mỗi khi muốn truy cập Internet. Kết quả là ngân sách quảng cáo số ở Ấn Độ, Indonesia, Malaysia và các thị trường APAC đang trên đà phát triển khác sẽ ‘rót’ thẳng vào mảng di động, thúc đẩy quảng cáo hiển thị trên di động bùng nổ.

Năm 2019, APAC được kỳ vọng vượt châu Âu về thị phần quảng cáo Third-party In-app Native trong mảng quảng cáo hiển thị trên di động để chiếm tỷ lệ 10,3% vào năm 2020. IHS cũng dự báo doanh thu Third-party In-app Native khu vực APAC vào năm 2020 là 3,6 tỷ USD.

(Tổng hợp)